Paiement mobile: des millions d'utilisateurs face à des failles insoupçonnées

Malgré la confiance des utilisateurs et les promesses des banques, une enquête révèle que les applications de paiement mobile cachent de sérieuses vulnérabilités, souvent ignorées par des millions d'usagers.

Je pensais que les applications de paiement mobile étaient sécurisées. Des millions de personnes les utilisent chaque jour. Les banques les soutiennent. Elles mettent en avant leur chiffrement et leur tokenisation. Cela semblait être un système robuste.

J’avais tort. En enquêtant, j’ai découvert une vérité surprenante. Les applications auxquelles nous confions notre argent cachent souvent de sérieuses faiblesses. La plupart des utilisateurs ne les remarquent même pas.

Les applications de paiement mobile sont des outils numériques. Elles permettent aux utilisateurs d’effectuer des transactions financières avec un smartphone. Ces applications fonctionnent à l’échelle mondiale. Elles connectent les consommateurs, les commerçants et les banques. Elles s’appuient sur des technologies comme le Near Field Communication (NFC), les codes QR et les services cloud.

En 2023, les transactions mondiales de paiement mobile ont atteint 8,7 billions de dollars, selon Statista. Cela représentait un bond de 15 % par rapport à l’année précédente. Une croissance massive signifie plus d’utilisateurs. Elle crée également une cible plus grande pour les cybercriminels. Mes recherches ont commencé par ce marché en croissance rapide. Je voulais comprendre à quel point il était réellement sécurisé.

Plus j’examinais, plus je réalisais la complexité de ces systèmes. Cette complexité crée de nombreuses ouvertures pour les attaquants. Les développeurs, les processeurs de paiement et même les utilisateurs jouent tous un rôle dans la sécurité. Ma vision est passée d’une confiance aveugle à un scepticisme prudent.

Les faiblesses que j’ai découvertes

Une étude de 2022 réalisée par Positive Technologies a révélé quelque chose d’inquiétant. Quarante pour cent des applications mobiles testées contenaient de sérieuses faiblesses. Cela incluait les applications de paiement. Ce fait a considérablement modifié ma compréhension.

Une grande catégorie de failles provient des faiblesses côté client. Celles-ci résident directement sur l’appareil de l’utilisateur. De nombreuses applications stockent des données sensibles de manière non sécurisée. Cela peut inclure les détails de cartes de paiement ou les numéros d’identification personnels (PIN). Si un téléphone est compromis, ces données deviennent facilement accessibles. Les recherches de l’Open Web Application Security Project (OWASP) Mobile Top 10 désignent souvent le stockage de données non sécurisé comme un risque majeur.

J’ai également trouvé des problèmes dans la manière dont les applications gèrent l’authentification. Certaines applications utilisent des codes PIN faibles ou facilitent les attaques par force brute. D’autres ne parviennent pas à implémenter une authentification à deux facteurs appropriée. Cela expose les comptes utilisateurs à un accès non autorisé. Le NIST, par exemple, affirme qu’une authentification multi-facteurs robuste est essentielle.

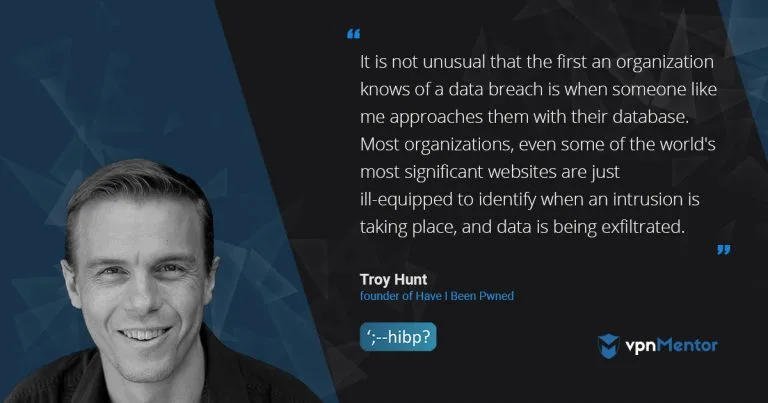

Mon investigation a également mis en lumière des faiblesses côté serveur et API. Les applications mobiles communiquent avec les serveurs backend via des interfaces de programmation d’applications (API). Ces API sont souvent mal sécurisées. Elles peuvent manquer de contrôles d’autorisation appropriés. Un attaquant pourrait exploiter ces lacunes. Il pourrait accéder aux données des utilisateurs ou manipuler des transactions. Troy Hunt, le chercheur en sécurité derrière “Have I Been Pwned”, souligne souvent les mauvaises configurations d’API. Il affirme qu’elles sont une cause fréquente de violations de données. Cela m’a surpris, car je m’étais tellement concentré sur l’appareil lui-même.

Troy Hunt est un expert australien en sécurité web et le créateur de 'Have I Been Pwned', un service gratuit qui permet à quiconque de vérifier si ses données personnelles ont été compromises lors d'une violation de données. Il souligne fréquemment les mauvaises configurations d'API comme une vulnérabilité critique, un point repris dans l'analyse des faiblesses des applications de paiement mobile. (Source : vpnmentor.com)

Un autre problème courant est la mauvaise gestion des sessions. Une fois qu’un utilisateur se connecte, son jeton de session pourrait ne pas expirer correctement. Ou il pourrait être vulnérable au vol. Cela permet à un attaquant de détourner une session utilisateur active. Il peut alors effectuer des achats ou accéder aux détails du compte. Ce type de faiblesse apparaît régulièrement dans les rapports de tests d’intrusion.

Enfin, j’ai examiné les menaces liées au réseau. Les utilisateurs se connectent souvent à des réseaux Wi-Fi publics. Ces réseaux sont fréquemment non sécurisés. Cela les rend vulnérables aux attaques de l’homme du milieu (MitM). Un attaquant peut intercepter les données transmises entre l’application et son serveur. Il peut voler des identifiants ou des informations de paiement. ESET, une entreprise de cybersécurité, met régulièrement en garde contre les dangers de l’utilisation du Wi-Fi public pour les transactions sensibles. C’est un risque que de nombreux utilisateurs sous-estiment.

Défis systémiques au-delà du code

La fraude financière liée aux paiements mobiles a coûté aux consommateurs environ 12 milliards de dollars en 2023. La Federal Trade Commission a rapporté ce chiffre important. Cela révèle des problèmes plus vastes, à l’échelle du système. Ces problèmes vont au-delà des simples erreurs de codage techniques.

Un défi majeur est la pression constante pour des cycles de développement rapides. Les développeurs privilégient souvent les nouvelles fonctionnalités et la rapidité de mise sur le marché. Les tests de sécurité peuvent alors passer au second plan. Cela conduit à des déploiements précipités avec une révision insuffisante. L’experte en cybersécurité, la Dre Jessica Barker, parle souvent de la lutte entre la vitesse et la sécurité. Elle affirme que cette pression affaiblit fréquemment la sécurité de base.

J’ai également observé de grandes lacunes dans les réglementations et leur application. Les réglementations en matière de cybersécurité varient considérablement d’une région à l’autre. Le Payment Card Industry Data Security Standard (PCI DSS) fournit une base pour les données de carte. Cependant, de nombreux systèmes de paiement mobile impliquent plus que de simples données de carte. Les nouvelles méthodes de paiement échappent souvent aux règles existantes. Cela crée un patchwork d’exigences de sécurité. L’Autorité bancaire européenne (ABE) a travaillé sur des lignes directrices plus strictes, mais des règles mondiales cohérentes sont encore loin d’être établies.

L’évolution constante des menaces rend les choses encore plus difficiles. Les cybercriminels adaptent constamment leurs méthodes. De nouveaux vecteurs d’attaque émergent. Ce qui était sécurisé hier pourrait être vulnérable demain. Par exemple, la montée des campagnes de phishing sophistiquées ciblant les utilisateurs mobiles fragilise même les applications les mieux sécurisées. Un utilisateur pourrait accorder un accès à son compte sans le savoir. Mandiant, une entreprise de renseignement sur les menaces, suit toujours l’évolution des attaques. Ils montrent à quelle vitesse de nouvelles menaces peuvent apparaître.

Les réseaux Wi-Fi publics, courants dans les cafés et les aéroports, sont fréquemment non sécurisés, ce qui en fait des cibles privilégiées pour les attaques de l'homme du milieu (MitM) où les attaquants peuvent intercepter des données sensibles comme les informations de paiement. (Source : beambox.com)

Ce qui m’a vraiment surpris, c’est l’ampleur de ce problème. Le grand public le sous-estime souvent. Ils supposent que leurs portefeuilles numériques sont aussi sûrs que leurs portefeuilles physiques. Cette supposition est dangereuse. La complexité des systèmes de paiement modernes signifie que la sécurité ne se résume pas à une seule serrure solide. Il s’agit de sécuriser chaque faille potentielle.

Ce que nous pouvons faire : réduire les risques

La mise en œuvre de l’authentification multi-facteurs (MFA) s’est avérée très efficace. Elle réduit la fraude par prise de contrôle de compte de plus de 99 %, selon Microsoft. Cette étape simple offre une défense solide. Elle exige des utilisateurs qu’ils vérifient leur identité de plusieurs manières.

Pour les utilisateurs, rester vigilant est essentiel. Utilisez toujours des mots de passe forts et uniques pour les applications de paiement. Activez l’authentification à deux facteurs partout où c’est possible. Mettez régulièrement à jour vos applications et votre système d’exploitation. Ces mises à jour incluent souvent des correctifs de sécurité critiques. Méfiez-vous extrêmement des messages ou appels non sollicités demandant des détails de paiement. N’effectuez jamais de transactions financières via un réseau Wi-Fi public et non sécurisé.

Les développeurs portent une lourde responsabilité. Ils doivent intégrer la sécurité dès le début. Cela signifie des pratiques de codage sécurisées. Des audits de sécurité réguliers et des tests d’intrusion sont essentiels. La modélisation des menaces aide à identifier les vecteurs d’attaque potentiels dès le début. L’adhésion à des normes comme OWASP MASVS (Mobile Application Security Verification Standard) offre un guide solide. Ils devraient également implémenter un chiffrement fort pour toutes les données sensibles. Cela inclut les données au repos et en transit.

Les institutions financières et les fournisseurs de paiement doivent également prendre davantage de mesures. Ils ont besoin de systèmes de détection de fraude robustes. Ces systèmes peuvent identifier des schémas de transactions suspects. Des plans de réponse aux incidents clairs sont essentiels. Ils garantissent une action rapide en cas de violation. Éduquer les utilisateurs sur les escroqueries courantes et les meilleures pratiques de sécurité est également essentiel. La Financial Conduct Authority (FCA) au Royaume-Uni souligne l’importance de l’éducation des consommateurs dans la lutte contre la fraude.

Mes recherches ont changé ma perspective. Je crois maintenant qu’une approche multi-couches est essentielle. Aucune solution unique ne sécurisera les paiements mobiles. Elle nécessite une coopération entre les utilisateurs, les développeurs et les institutions.

Questions fréquemment posées

Toutes les applications de paiement mobile sont-elles également vulnérables ? Non. Les applications majeures des banques établies ou des entreprises technologiques disposent souvent de plus de ressources. Elles investissent massivement dans les mesures de sécurité. Les applications plus petites ou plus récentes pourraient avoir plus de faiblesses.

L'authentification multi-facteurs (MFA) est une mesure de sécurité critique qui exige des utilisateurs de vérifier leur identité de plusieurs manières, comme un mot de passe et une empreinte digitale ou un code à usage unique. Selon Microsoft, la mise en œuvre de la MFA peut réduire la fraude par prise de contrôle de compte de plus de 99 %, ce qui en fait une défense très efficace contre les vulnérabilités des paiements mobiles. (Source : saaspass.com)

Quelle est la plus grande menace pour mes paiements mobiles ? L’erreur humaine, comme tomber dans le piège des escroqueries par phishing, est une menace majeure. Les réseaux Wi-Fi non sécurisés et les applications obsolètes posent également des risques importants. Les attaquants ciblent souvent le maillon le plus faible.

Les données biométriques peuvent-elles vraiment sécuriser mes transactions ? Les données biométriques comme la reconnaissance d’empreintes digitales ou faciale offrent une grande commodité. Elles ajoutent une couche de sécurité. Cependant, elles ne sont pas infaillibles. Elles peuvent être contournées dans certains cas.

Que dois-je faire si mon application de paiement est compromise ? Contactez immédiatement votre banque ou votre fournisseur de paiement. Changez le mot de passe de votre application. Surveillez vos comptes pour détecter toute transaction non autorisée. Signalez l’incident aux autorités compétentes.

La voie à suivre : rester en sécurité

La directive NIS2 de l’Union européenne, en vigueur à partir d’octobre 2024, étend les exigences en matière de cybersécurité. Elle couvre les fournisseurs de services numériques, y compris les plateformes de paiement. Cela montre une prise de conscience mondiale croissante de la nécessité d’une sécurité renforcée. Les réglementations continueront d’évoluer.

Les nouvelles technologies introduiront de nouveaux défis de sécurité. L’intelligence artificielle (IA) peut améliorer la détection des fraudes. Elle peut également être utilisée par les attaquants pour des escroqueries plus sophistiquées. L’informatique quantique, bien qu’encore lointaine, pourrait à terme briser les normes de chiffrement actuelles. Nous avons besoin d’une innovation constante pour garder une longueur d’avance.

L’avenir des paiements mobiles exige une vigilance constante. La sécurité n’est pas une solution ponctuelle. C’est un processus continu d’adaptation et de défense. Nous devons rester curieux et critiques. Nous ne pouvons pas nous permettre d’être complaisants.

Les ordinateurs quantiques, souvent dotés de réfrigérateurs à dilution distinctifs comme celui-ci, fonctionnent à des températures extrêmement basses pour maintenir des états quantiques délicats. Bien qu'encore en développement précoce, leur potentiel à briser à terme les normes de chiffrement actuelles pose un défi futur significatif pour la sécurité des paiements mobiles. (Source : reddit.com)

Vous pourriez aussi aimer:

👉 Des centaines de failles : pourquoi les mises à jour de vos appareils sont cruciales

👉 Mai 2017: WannaCry, le rançongiciel qui a paralysé les hôpitaux britanniques

👉 Avenirs durables : Investissement, Cybersécurité et Avenir du travail