Pagamenti mobile: la verità sulle falle nascoste che mettono a rischio milioni

L'autore ha indagato sul mondo delle transazioni digitali, scoprendo che dietro la promessa di sicurezza si celano gravi vulnerabilità. Milioni di utenti utilizzano queste app ogni giorno, spesso ignari dei pericoli che corrono.

Pensavo che le app di pagamento mobile fossero sicure. Milioni di persone le usano ogni giorno. Le banche le supportano. Vantano crittografia e tokenizzazione. Sembrava un sistema robusto.

Mi sbagliavo. Quando ho indagato, ho scoperto una verità sorprendente. Le app a cui affidiamo i nostri soldi spesso nascondono gravi debolezze. La maggior parte degli utenti non le nota nemmeno.

Le app di pagamento mobile sono strumenti digitali. Permettono agli utenti di effettuare transazioni finanziarie con uno smartphone. Queste app operano a livello globale. Connettono consumatori, commercianti e banche. Si avvalgono di tecnologie come la Near Field Communication (NFC), i codici QR e i servizi cloud.

Nel 2023, le transazioni globali di pagamento mobile hanno raggiunto gli 8,7 trilioni di dollari, secondo Statista. Questo ha rappresentato un aumento del 15% rispetto all’anno precedente. Una crescita massiccia significa più utenti. Crea anche un bersaglio più grande per i cybercriminali. La mia ricerca è iniziata con questo mercato in rapida crescita. Volevo capire quanto fosse realmente sicuro.

Più indagavo, più mi rendevo conto della complessità di questi sistemi. Questa complessità crea numerosi varchi per gli attaccanti. Sviluppatori, processori di pagamento e persino gli utenti, tutti influiscono sulla sicurezza. La mia visione è passata dalla fiducia cieca a uno scetticismo cauto.

Le debolezze che ho trovato

Uno studio del 2022 di Positive Technologies ha mostrato qualcosa di preoccupante. Il quaranta percento delle applicazioni mobili testate presentava gravi debolezze. Questo includeva le app di pagamento. Questo fatto ha modificato in modo significativo la mia prospettiva.

Una delle principali categorie di difetti deriva dalle vulnerabilità lato client. Queste risiedono direttamente sul dispositivo dell’utente. Molte app memorizzano dati sensibili in modo insicuro. Ciò potrebbe includere i dettagli delle carte di pagamento o i numeri di identificazione personale (PIN). Se un telefono viene compromesso, questi dati diventano facilmente accessibili. La ricerca dell’Open Web Application Security Project (OWASP) Mobile Top 10 spesso indica l’archiviazione insicura dei dati come un rischio significativo.

Ho anche riscontrato problemi nel modo in cui le app gestiscono l’autenticazione. Alcune applicazioni utilizzano PIN deboli o consentono facili attacchi a forza bruta. Altre non implementano un’autenticazione a due fattori adeguata. Questo lascia gli account utente esposti ad accessi non autorizzati. Il NIST, ad esempio, afferma che un’autenticazione multi-fattore robusta è essenziale.

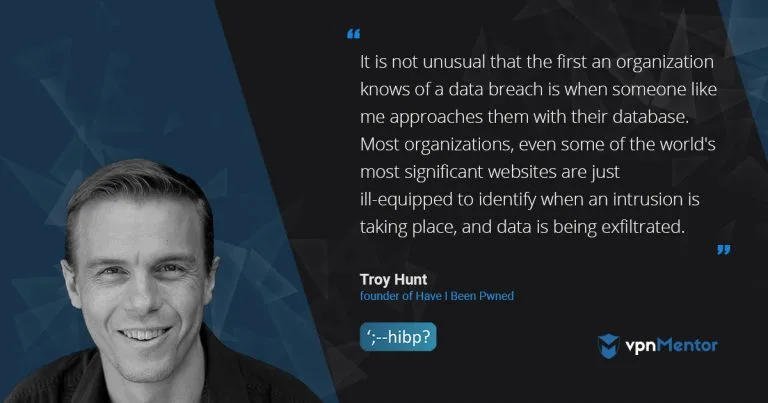

La mia indagine ha anche rivelato vulnerabilità lato server e API. Le app mobili comunicano con i server backend tramite Application Programming Interfaces (API). Queste API sono spesso scarsamente protette. Spesso sono prive di controlli di autorizzazione adeguati. Un attaccante potrebbe sfruttare queste lacune. Potrebbe accedere ai dati degli utenti o manipolare le transazioni. Troy Hunt, il ricercatore di sicurezza noto per “Have I Been Pwned”, sottolinea spesso le errate configurazioni delle API. Afferma che queste rappresentano una causa comune di violazioni. Questo mi ha sorpreso, poiché mi ero concentrato così tanto sul dispositivo stesso.

Troy Hunt è un esperto australiano di sicurezza web e il creatore di "Have I Been Pwned", un servizio gratuito che consente a chiunque di verificare se i propri dati personali sono stati compromessi in una violazione dei dati. Sottolinea frequentemente le errate configurazioni delle API come una vulnerabilità critica, un aspetto evidenziato anche nell'analisi delle vulnerabilità delle app di pagamento mobile. (Fonte: vpnmentor.com)

Un altro problema comune è la gestione impropria delle sessioni. Una volta che un utente effettua l’accesso, il suo token di sessione potrebbe non scadere correttamente. Oppure potrebbe essere vulnerabile al furto. Ciò consente a un attaccante di dirottare una sessione utente attiva. Possono quindi effettuare acquisti o accedere ai dettagli dell’account. Questo tipo di vulnerabilità appare regolarmente nei rapporti di penetration test.

Infine, ho esaminato le minacce legate alla rete. Gli utenti si connettono spesso a reti Wi-Fi pubbliche. Queste reti sono spesso non protette. Questo le rende vulnerabili ad attacchi man-in-the-middle (MitM). Un attaccante può intercettare i dati trasmessi tra l’app e il suo server. Possono rubare credenziali o informazioni di pagamento. ESET, un’azienda di cybersecurity, avverte regolarmente sui pericoli dell’utilizzo del Wi-Fi pubblico per transazioni sensibili. È un rischio che molti utenti semplicemente trascurano.

Sfide sistemiche oltre il codice

Le frodi finanziarie derivanti dai pagamenti mobili sono costate ai consumatori circa 12 miliardi di dollari nel 2023. La Federal Trade Commission ha riportato questo dato significativo. Ciò rivela problemi sistemici più ampi. Questi problemi si estendono oltre i semplici errori di codifica tecnici.

Una sfida importante è la costante pressione per i cicli di sviluppo rapidi. Gli sviluppatori spesso danno priorità a nuove funzionalità e alla velocità di immissione sul mercato. I test di sicurezza possono passare in secondo piano. Ciò porta a implementazioni affrettate con revisione insufficiente. L’esperta di cybersecurity Dr. Jessica Barker parla spesso della lotta tra velocità e sicurezza. Afferma che questa pressione spesso compromette la sicurezza di base.

Ho anche riscontrato grandi lacune nelle normative e nel modo in cui vengono applicate. Le normative sulla cybersecurity variano ampiamente tra le regioni. Il Payment Card Industry Data Security Standard (PCI DSS) fornisce una base per i dati delle carte. Tuttavia, molti sistemi di pagamento mobile coinvolgono più dei semplici dati delle carte. I nuovi metodi di pagamento spesso non sono contemplati dalle normative esistenti. Questo crea un mosaico di requisiti di sicurezza. L’Autorità Bancaria Europea (EBA) ha lavorato su linee guida più severe, ma regole globali coerenti sono ancora lontane.

Il cambiamento costante delle minacce rende le cose ancora più difficili. I cybercriminali adattano costantemente i loro metodi. Emergono nuovi vettori di attacco. Ciò che era sicuro ieri potrebbe essere vulnerabile domani. Ad esempio, l’aumento di sofisticate campagne di phishing che prendono di mira gli utenti mobili rende rischiose anche le app ben protette. Un utente potrebbe concedere inconsapevolmente l’accesso al proprio account. Mandiant, un’azienda di threat intelligence, monitora costantemente l’evoluzione degli attacchi. Mostrano quanto velocemente possono apparire nuove minacce.

Le reti Wi-Fi pubbliche, comuni in caffè e aeroporti, sono spesso non protette, rendendole obiettivi primari per attacchi man-in-the-middle (MitM) dove gli attaccanti possono intercettare dati sensibili come le informazioni di pagamento. (Fonte: beambox.com)

Ciò che mi ha veramente sorpreso è stata l’ampia portata di questo problema. Il pubblico generale spesso lo sottovaluta. Presumono che i loro portafogli digitali siano sicuri quanto quelli fisici. Questa supposizione è pericolosa. La complessità dei moderni sistemi di pagamento significa che la sicurezza non riguarda solo un lucchetto robusto. Riguarda la messa in sicurezza di ogni potenziale falla.

Cosa possiamo fare: ridurre i rischi

L’implementazione dell’autenticazione multi-fattore (MFA) si è dimostrata molto efficace. Riduce le frodi di compromissione degli account di oltre il 99%, secondo Microsoft. Questo semplice passo offre una difesa robusta. Richiede agli utenti di verificare la propria identità in più modi.

Per gli utenti, rimanere vigili è fondamentale. Utilizzare sempre password robuste e uniche per le app di pagamento. Abilitare l’autenticazione a due fattori ove possibile. Aggiornare regolarmente le app e il sistema operativo. Questi aggiornamenti spesso includono patch di sicurezza critiche. Essere estremamente cauti nei confronti di messaggi o chiamate non richiesti che chiedono dettagli di pagamento. Non effettuare mai transazioni finanziarie su Wi-Fi pubblici e non protetti.

Gli sviluppatori hanno una pesante responsabilità. Devono integrare la sicurezza fin dall’inizio. Ciò significa pratiche di codifica sicure. Audit di sicurezza regolari e penetration testing sono essenziali. La modellazione delle minacce aiuta a identificare precocemente i potenziali vettori di attacco. L’adesione a standard come OWASP MASVS (Mobile Application Security Verification Standard) offre una solida guida. Dovrebbero anche implementare una crittografia robusta per tutti i dati sensibili. Questo include i dati a riposo e in transito.

Anche le istituzioni finanziarie e i fornitori di servizi di pagamento devono fare di più. Hanno bisogno di sistemi robusti di rilevamento delle frodi. Questi sistemi possono identificare schemi di transazione sospetti. Piani chiari di risposta agli incidenti sono essenziali. Garantiscono un’azione rapida in caso di violazione. Educare gli utenti su truffe comuni e migliori pratiche di sicurezza è anche essenziale. La Financial Conduct Authority (FCA) nel Regno Unito sottolinea l’importanza dell’educazione dei consumatori nella lotta contro le frodi.

La mia ricerca ha cambiato la mia prospettiva. Ora credo che un approccio a più livelli sia essenziale. Nessuna singola soluzione metterà in sicurezza i pagamenti mobili. Richiede la cooperazione tra utenti, sviluppatori e istituzioni.

Domande frequenti

Tutte le app di pagamento mobile sono ugualmente vulnerabili? No. Le app principali di banche consolidate o aziende tecnologiche spesso hanno più risorse. Investono pesantemente in misure di sicurezza. Le app più piccole o più recenti potrebbero avere più vulnerabilità.

L'autenticazione multi-fattore (MFA) è una misura di sicurezza critica che richiede agli utenti di verificare la propria identità in più modi, come una password e un'impronta digitale o un codice monouso. Secondo Microsoft, l'implementazione dell'MFA può ridurre le frodi di compromissione degli account di oltre il 99%, rendendola una difesa altamente efficace contro le vulnerabilità dei pagamenti mobili. (Fonte: saaspass.com)

Qual è la minaccia più grande per i miei pagamenti mobili? L’errore umano, come cadere nelle truffe di phishing, è una minaccia importante. Reti Wi-Fi non sicure e app obsolete rappresentano anch’esse rischi significativi. Gli attaccanti spesso prendono di mira l’anello più debole.

I dati biometrici possono veramente mettere in sicurezza le mie transazioni? I dati biometrici come l’impronta digitale o il riconoscimento facciale offrono una grande comodità. Aggiungono un livello di sicurezza. Tuttavia, non sono infallibili. Possono essere aggirati in alcuni casi.

Cosa devo fare se la mia app di pagamento è compromessa? Contattare immediatamente la propria banca o il fornitore di servizi di pagamento. Cambiare la password dell’app. Monitorare i propri account per transazioni non autorizzate. Segnalare l’incidente alle autorità competenti.

La strada da percorrere: rimanere al sicuro

La Direttiva NIS2 dell’Unione Europea, in vigore da ottobre 2024, espande i requisiti di cybersecurity. Copre i fornitori di servizi digitali, comprese le piattaforme di pagamento. Ciò evidenzia una crescente consapevolezza a livello globale della necessità di una sicurezza più robusta. Le normative continueranno ad evolversi.

Le nuove tecnologie introdurranno nuove sfide di sicurezza. L’intelligenza artificiale (AI) può migliorare il rilevamento delle frodi. Può anche essere utilizzata dagli attaccanti per truffe più sofisticate. Il quantum computing, sebbene ancora distante, potrebbe eventualmente rompere gli attuali standard di crittografia. Abbiamo bisogno di innovazione costante per rimanere all’avanguardia.

Il futuro dei pagamenti mobili richiede una vigilanza costante. La sicurezza non è una soluzione una tantum. È un processo continuo di adattamento e difesa. Dobbiamo rimanere curiosi e critici. Non possiamo permetterci di essere compiacenti.

I computer quantistici, spesso dotati di distintivi frigoriferi a diluizione come questo, operano a temperature estremamente basse per mantenere delicati stati quantici. Sebbene ancora nelle prime fasi di sviluppo, il loro potenziale di rompere eventualmente gli attuali standard di crittografia pone una significativa sfida futura per la sicurezza dei pagamenti mobili. (Fonte: reddit.com)

Potrebbe interessarti anche:

👉 Centinaia di falle: l’aggiornamento vitale per il tuo dispositivo

👉 12 maggio 2017: WannaCry, il cyberattacco che mise in ginocchio il NHS

👉 Futuri Sostenibili: Investimenti, Cybersecurity e il Futuro del Lavoro